Карточка учета материалов форма М17 и ее описание. Карточка учета материалов форма М17 и ее описание Автоматическое ведение карточек складского учета м 17

Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

ФАЙЛЫ

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

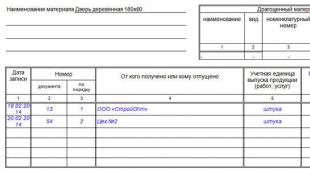

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.

Все субъекты хозяйствования должны организовать у себя систематичный учет движения ТМЦ, проходящих через склад. Для этого они применяют карточку учета материалов формы М-17. Этот документ относят к разряду рекомендуемых шаблонов. Предприятия могут использовать его либо на базе этого образца создавать собственный бланк. Главное условие – должен быть обеспечен учет всех перемещений материальных активов и изменения их фактического местоположения.

Необходимость карточки учета материалов

Форма М-17 утверждена Госкомстатом в постановлении от 30.10.1997 № 71а. Сразу скажем, что бланк необязателен для применения в искомом виде. В его шаблон можно вносить корректировки. Но если предприятие решило разработать собственный образец, то необходимо ориентироваться на перечень обязательных реквизитов для подобных бланков. Он зафиксирован Законом о бухучете № 402-ФЗ в части регламентации содержания первичных документов (ст. 9).

Упоминания о том, как следует вести карточку учета материалов формы М-17, есть в приказе от 28.12.2001 № 119н авторства Минфина.

По сути, М-17 – карточка складского учета материалов. В ней отражают учетные данные о материальных запасах, сформировавшихся на объектах хранения фирмы. В расчет входят все активы, которые есть на предприятии и с учетом ресурсов его структурных подразделений.

Разделение ценностей в учете ведут с привязкой к отличительным признакам активов:

- название;

- марка качества;

- модель изделия;

- сортовые особенности;

- габариты;

- артикулы и т.п.

В карточках фиксируют не только фактическое наличие ТМЦ, но и их отпуск в производство.

Передача материальных ресурсов со складских помещений при условии, что составлена форма М-17, происходит на основе лимитно-заборной карты. Её выписывают в единственном экземпляре и оставляют на хранении у получателя соответствующих ценностей. Он ставит подпись в форме М-17, а должностное лицо, производящее отпуск ТМЦ, расписывается в бланке лимитно-заборной карты.

Бухгалтер при анализе данных карточки М-17 сверяет внесенные в нее сведения с данными первичной документации. При помощи бланка этой формы проверяют факт наличия ТМЦ и количества активов, значащихся по учету.

Задача бухгалтера – сверить все записи по операциям с материалами и произвести контрольный пересчет итоговых показателей. Если все данные были занесены правильно, то бухгалтерский работник заверяет бланк М-17.

С нашего сайта бесплатно скачать бланк карточки учета материалов формы М-17 можно по прямой ссылке ниже:

Особенности ведения карточек

Форма М-17 предназначена для заполнения в течение года. И на каждый новый отчетный интервал заводят её отдельные экземпляры.

Ответственность за открытие карточек возлагают на службу снабжения. По общему правилу карточка учета материалов формы М-17 должна содержать такие сведения:

- данные о складском объекте;

- название учитываемых материальных активов;

- перечень отличительных характеристик, номенклатурных номеров и единиц измерения;

- учетные цены по каждому активу.

Для разных номенклатурных кодов должны быть заведены отдельные карточки.

Оформляемые бланки М-17 бухгалтерская служба регистрирует в реестре с проставлением нумерации документов и визированием бухгалтером. Завскладом при получении экземпляра М-17 ставит подпись в реестре, после чего указывает детальную расшифровку местоположения ТМЦ (приводится номер складского помещения, стеллажа, полки, ящика и т. п.).

Если на странице карточки закончились свободные графы, а год еще не подошел к завершению, необходимо завести дополнительные листы к этому бланку. Каждая страница должна быть завизирована бухгалтером и пронумерована.

Документальными основаниями для обновления сведений в карточке выступают:

- приходные ордера;

- накладные;

Операции отображают в бланке М-17 обособленно. Исключение делают для однотипных действий с ТМЦ, совершенных в один день. Завскладом должен ежедневно заполнять форму М-17 и выводить остатки после произведенных операций. В последний день месяца выводят итоговые данные по приходным и расходным операциям.

Карточка учёта материалов по форме М-17 нужна для учёта движения ТМЦ и фиксации его местонахождения на складе предприятия.

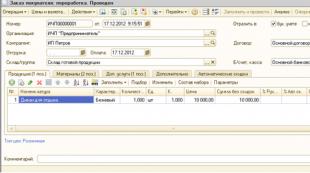

Образец заполнения карточки учета материалов

![]()

Посмотреть образец заполнения карточки учета материалов: стр. 1 , стр 2

Бланк карточки учета материалов

![]()

Правила заполнения карточки учёта материалов по форме М-17

Форма М-17 заполняется на каждый вид, размер, сорт ТМЦ. Все движения по товару или материальной ценности (приемка, отгрузка, перемещение в пределах склада и прочее) отражаются в его карточке учёта.

Заполняет карту материально ответственное, уполномоченное для этого лицо (бухгалтер, кладовщик, зав.складом) на основе первичного приходного документа (форма М-4) в день оприходования ТМЦ.

Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам заполнять бланки в пару кликов. Автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях.

Все расходные и приходные документы по данной ТМЦ фиксируются в бланке М-17, и при сдаче карточки учёта в бухгалтерию (при заполнении или по графику, но не чаще раза в месяц) прилагаются к ней.

В форме М-17 допускаются исправления. Они должны быть заверены ответственным лицом и тем, кому были отпущены ТМЦ. Бланки карточек хранят 5 лет.

Как правильно заполнить форму М-17

Бланк формы М-17 состоит из трёх таблиц. В «шапке» указывается номер карточки, наименование организации и структурного подразделения, где регистрируются ТМЦ, а также код организации по ОКПО.

В первой таблице содержатся сведения о структурном подразделении, принятом и учтённом им товаре/материальной ценности. Графы заполняются по необходимости.

Единица измерения ТМЦ указывается по ОКЕИ. В графу «Норма запаса» вписывается то количество материала, которое всегда должно быть на складе для бесперебойной работы предприятия.

Наименование материала указывается в отдельной одноимённой строке.

Вторая таблица заполняется в том случае, если в составе ТМЦ есть драгоценные металлы или камни; здесь обязательно указывается номер технического паспорта драгоценных материалов.

В третьей таблице отражают историю перемещений ТМЦ: дату записи, номер сопроводительного документа.

В графе «Учетная единица выпуска продукции» вписывается наименование готовой продукции, для производства которой был отпущен данный материал, и её учетную единицу (шт, кг, литр и т.д.).

Каждая запись в третьей таблице и целиком карточка должна быть подписана лицом, её заполняющим, с расшифровкой ФИО. Под таблицей ставится дата сдачи учётной карточки в бухгалтерию.

Карточка учета материалов форма М-17 – документ, в котором отражается движение конкретного вида материальных ценностей (приход, расход).

Для примера мы заполнили карточку М-17, заполненный образец бланка можно скачать в конце статьи.

Карточка предназначена для складского учета материалов, заполняется кладовщиком или другим материально-ответственным лицом. Ежемесячно документ подается в бухгалтерию.

Записи о приходе и расходе материалов вносятся в бланк карточки учета на основании соответствующих первичных документов. Для приходных операций – это приходный ордрер форма М-4 – . Для расходных операций может применяться несколько форма в зависимости от того, куда отправляются материалы. Для внутренних перемещений между подразделениями одной организации используется . Для отпуска материалов на сторону заполняется . Существуют материалы, для которых устанавливаются лимиты на отпуск, в отношении таких ценностей заполняется лимитно-заборная карта форма М-8 (скачать бланк и образец карты можно по ).

Карточка М-17 заполняется для каждого отдельного вида, марки или сорта материальных ценностей.

Образец заполнения

Инструкция по заполнению формы М-17:

Вверху пишется наименование организации, подразделения, где хранятся материалы, ставится дата оформления бланка. М-17.

Ниже заполняются следующие данные:

- Подразделение – название;

- Вид деятельности – код согласно классификатору;

- Склад – номер или название склада, где хранятся ценности;

- Место хранения – конкретный номер стеллажа, ячейки;

- Марка, сорт, профиль – заполняются необходимые данные о материальных ценностях;

- Размер – указываются размеры;

- Номер – номер по номенклатуре;

- Единица измерения – наименование и код по классификатору;

- Цена – цена за единицу материалов;

- Срок годности – если устанавливается, то нужно указать;

- Поставщик – название организации поставщика.

- Наименование материалов – прописывается название;

- Драгоценные металлы – если содержатся, то необходимо указать какие и в каком количестве.

После того, как в карточки складского учета М-17 заполнены указанные выше данные, ниже заполняется таблица, в которой фиксируются все приходные и расходные операции по отношении к данному наименованию материалов.

1 – дата внесения записи в таблицу формы М-17;

2,3 – номер и дата документа, на основании которого выполняется операций (приходный или расходный документ);

4 – название организации или подразделения, куда направляются материальные ценности, или от кого они получены;

Карточка складского учета — унифицированный документ, служащий для учета движения материалов на складе. Каковы особенности его структуры и где можно ознакомиться с образцом этого документа?

Для чего нужна карточка складского учета материалов

Рассматриваемый документ используется в целях отражения перемещения материалов в рамках склада. Он позволяет фиксировать данные по материалам с указанием их сорта, категории, размера и иных значимых характеристик. Для каждого номенклатурного номера объекта учета (то есть разновидности материала) формируется отдельная карточка.

Ведет документ кладовщик, завскладом либо иное материально ответственное лицо (МОЛ). Внесение записей в карточку осуществляется исходя из наличия у МОЛ первичных приходных либо расходных документов. Данные вносятся в документ в тот же день, когда совершены операции, отраженные в соответствующем документе.

О том, как оприходовать материал, если он поступил без документов поставщика, читайте в статье «Как оприходовать товар без сопроводительных документов?» .

Карточка может вестись в свободной форме, утвержденной приказом руководителя, или составляться по унифицированной форме № М-17, введенной в деловой оборот постановлением Госкомстата России от 30.10.1997 № 71а.

Бланк карточки складского учета материалов можно скачать на нашем сайте.

Структура бланка карточки складского учета материалов

В документе указываются:

- название организации, владеющей складом;

- наименование структурного подразделения, в котором ведется учет объектов, вид его деятельности;

- номер склада, стеллажа и ячейки, где осуществляется хранение материала;

- сведения об учитываемом объекте (его марка, сорт, профиль, величина, номенклатурный номер);

- код и наименование единицы измерения объема материала;

- стоимость материала;

- срок эксплуатации материала;

- сведения о поставщике материала;

- конкретное наименование материала;

- дополнительные сведения о материале в случае, если он классифицируется как драгоценный;

- дата, номер внесения записи в карточку;

- сведения о субъектах, передавших материал либо получивших его;

- учетная единица поставки товара (работ, сервисов);

- размер прихода либо расхода по материалу, остатка.

Каждая запись в карточке удостоверяется подписью МОЛ. Его же подпись необходима для подтверждения факта завершения заполнения документа.